| 香港公开认购倍数 | 回拨后香港公开占全球发售初步可认购比例 |

|---|---|

| X<15 | 10% |

| 15≤X<50 | 30% |

| 50≤X<100 | 40% |

| X≥100 | 50% |

首钢朗泽 IPO 分析

投研笔记

碳捕集、利用及封存行业具有重要社会意义,但目前仍处于早期阶段,核心驱动力来自自上而下的政策要求,而非市场需求。

重要免责声明

本文所述观点仅代表个人研究心得,不构成任何形式的投资建议。

1 观点

不具备申购价值。本次 IPO 更像是“交作业”而非“交作品”,主要目的是保上市。行业参与者的经营效率和盈利能力仍有待观察。

2 发行面

估值 55~71 亿港元,发行比例为 5.3%。按招股价区间中位数计算,本次发售所得款项净额为 2.8 亿港元。或许是担心募资过多,影响港股流动性及共同富裕。招股价区间为 14.5~18.88 港元,上限较下限高 29.6%,区间跨度较大。保荐人为国泰君安,参与项目首日涨跌参半,结果如同抛硬币。无基石投资者,考虑到募资规模及当前港股流动性,也没必要。

回拨安排:

3 行业地图

CCUS(碳捕集、利用及封存)是指从工业过程、能源利用或大气中捕集碳排放,使其能够直接利用、转化或注入地层,从而实现碳减排的过程。

3.1 价值链定位

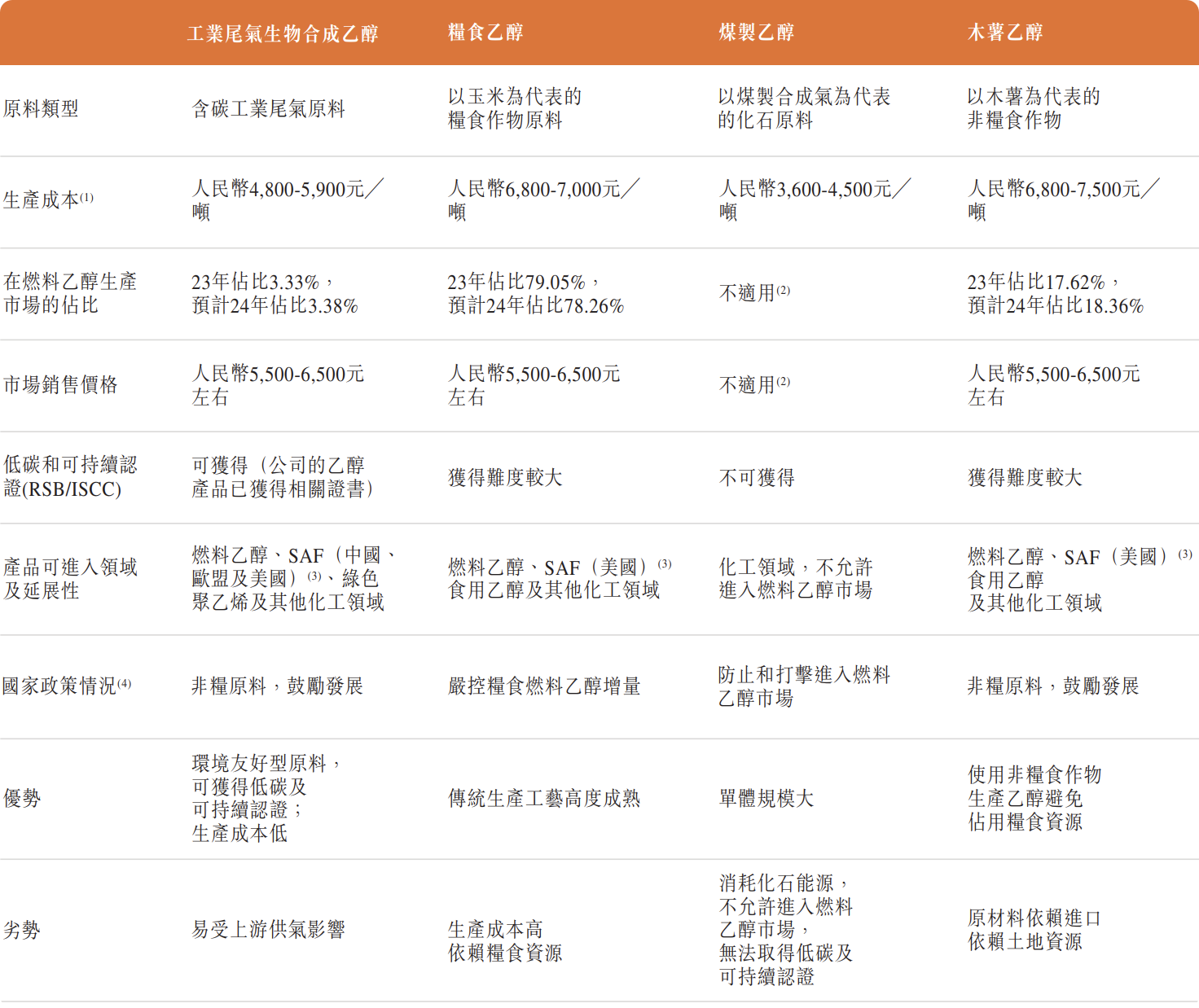

上游:碳排放来源,如炼油、冶金及钢铁等高浓度含碳尾气行业。中游:捕集、运输及利用。下游:碳产品消费,如石化、动物饲料企业。首钢朗泽覆盖了价值链的核心环节,利用管道就近获取关联企业的含碳尾气,并具备将碳产品商业化的能力。

3.2 赛道规模与增速

行业仍处于早期阶段,产值规模数据有限。以新增项目数量计,预计全球 CCUS 行业未来五年复合年增长率为 10%,中国同期增速约为 17.8%。2024 年中国项目数量预计为 26 个,占全球 12.6%;预计到 2028 年,中国项目数量占比将提升至 15.7%。

主要产品乙醇可进入燃料乙醇市场。2024 年,工业尾气合成生物技术制乙醇(以下简称尾气乙醇)在全球燃料乙醇市场渗透率为 0.2%,中国为 3.6%。未来五年,全球及中国尾气乙醇复合年增长率均超过 35%。

到 2029 年,即便在中国,尾气乙醇渗透率也仅为 11.2%,而粮食乙醇当年占比为 73.2%。可见,尽管尾气乙醇较粮食法成本低约 20%~30%,但在产出规模与效率上暂时难以与成熟工艺竞争。

分析至此,我也可以“交作业”了。